系统规划

系统规划

规划步骤

- 初步调查 根据企业战略目标,分析企业现状以及系统运行状况。

- 确定系统目标 确定系统的服务范围质量等

- 分析子系统的组成 做系统划分并指定子系统功能

- 拟定系统的实施方案 分析子系统优先级,确定开发顺序

- 进行可行性研究 编写可行性研究报告,召开可行性论证会

- 制订系统建设方案 对可研报告提出的各项技术指标进行分析、比较,落实各项制订系统建设方案|假设的前提条件,制订系统建设方案,形成系统设计任务书作为系统建设的依据。

系统规划是信息系统生命周期的第一个阶段,其任务是对企业的环境、目标及现有系统的状况进行初步调查,根据企业目标和发展战略,确定信息系统的发展战略,对建设新系统的需求做出分析和预测,同时考虑建设新系统所受的各种约束,研究建设新系统的必要性和可能性。根据需要与可能,给出拟建系统的备选方案。对这些方案进行可行性分析,写出可行性研究报告。可行性研究报告审议通过后,将新系统建设方案及实施计划编写成系统设计任务书。

项目选择

- 立项目标和动机

进行基础研究 进行应用研发 提供技术服务 产品的使用者 市场需求 政策导向 技术发展 - 立项价值判断

- 项目选择和确定 选择有核心价值的项目 评估所选择的项目 项目优先级排序 评估项目的多种实施方式 平衡地选择合适的方案

- 初步调查 初步需求分析 企业基本状况 管理方式和基础数据管理状况 现有系统状况

- 可行性分析

可行性分析

- 经济可行性:成本收益分析,包括建设成本、运行成本和项目建设后可能的经济收益。

- 技术可行性:技术风险分析,现有的技术能否支持系统目标的实现,现有资源(员工,技术积累,构件库,软硬件条件)是否足以支持项目的实施。

- 法律可行性(社会可行性):不能与国家法律或政策相抵触。

- 用户使用可行性:执行可行性,从信息系统用户的角度评估系统的可行性。

- 管理可行性:系统与现有管理机制的一致性,改革的可能性。

- 运行可行性:用户方便使用的程度。

成本效益分析

涉及到的概念:

成本 固定成本:不随产量变化 变动成本:随产量变化 混合成本

直接成本:直接投入在项目上 间接成本:分摊到项目上

收益 有形收益 无形收益

盈亏临界分析

净现值分析

投资回收期

盈亏临界分析

销售额=固定成本+可变成本+利润 销售额=固定成本+可变成本 盈亏平衡点销售量=总固定成本/(销售单价-单位变动成本) 盈亏平衡点销售额=总固定成本/(1-总变动成本/销售收入)、

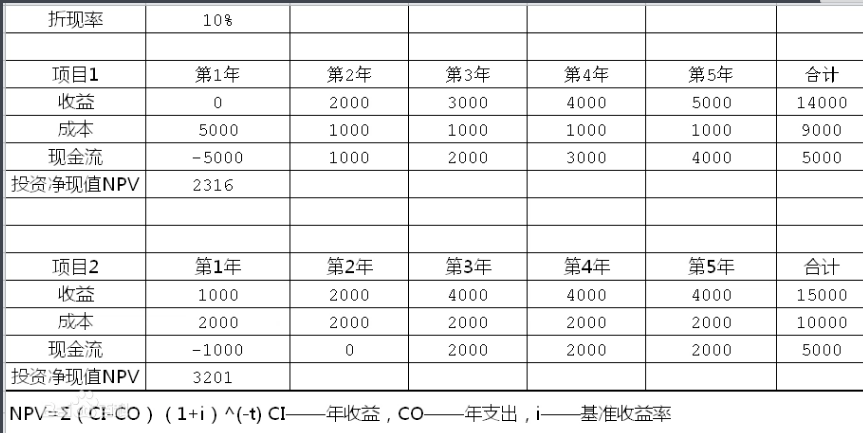

净现值分析

现值: P = F/(1+i)n次方

折算当前现值 在n年后的实际价值

净现值:

NPV=∑(CI-CO)(1+i)^-t

投资回收期

静态投资回收期 不虑利车算验亏平衡的时间点是多少年 动态投资回收期 考虑利率算验亏平衡的时间点是多少年

投资回收率=1/投资自收期×100% :每一年回收了百分之多少 投资回报率(ROID=运营期年均 的净收益/投资总额×100%(投资收益率) 现值指数=投资净收益/投资成本×100%=100%+净现值率 内含报酬率=净现值等于0时的折现率